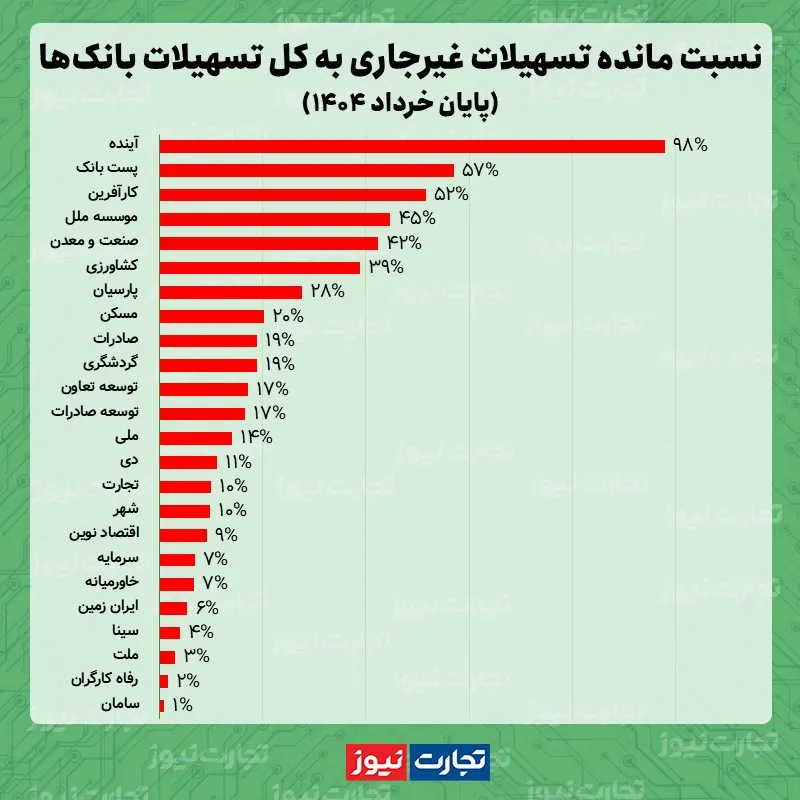

آمارهای بانک مرکزی نشان میدهند که نسبت تسهیلات غیرجاری به کل تسهیلات شبکه بانکی در پایان خردادماه، به رقم 22 درصد رسید. این در حالیست که بانک آینده با ثبت رقم 98 درصدی در این شاخص، وضعیتی نگرانکننده دارد. اما عوامل رشد مطالبات معوق در شبکه بانکی چیست و این موضوع، چه آثاری را به همراه دارد؟

به گزارش تجارت نیوز، یکی از چالشهای مهم شبکه بانکی ایران در سالهای اخیر، حجم بالای مطالبات غیرجاری بانکهاست. تسهيلاتی که از تاریخ سررسید پرداخت اصل و سود تسهیلات و یا تاریخ قطع پرداخت اقساط آنها بیش از دو ماه گذشته است، به عنوان مطالبات غیرجاری شناسایی میشوند و افزایش آنها نه تنها عملکرد بانکها را تحت تاثیر قرار میدهد و یکی از مهمترین عوامل ناترازی نقدینگی بانکها به حساب میآید، بلکه از طریق افزایش اضافه برداشت بانکها از منابع بانک مرکزی، کل اقتصاد کشور را مختل میکند.

بررسی آمارهای بانک مرکزی نشان میدهند که حجم کل مانده تسهیلات کلان 24 بانک کشور در پایان خردادماه 1404 معادل 3,690 هزار میلیارد تومان بوده که از این میزان، 819 هزار میلیارد تومان، مربوط به تسهیلات کلان غیرجاری بوده است. به این ترتیب، نسبت تسهیلات غیرجاری به کل تسهیلات شبکه بانکی، رقم 22 درصد را ثبت کرد. لازم به ذکر است که این آمار، تنها مختص تسهیلات کلان بانکها و موسسات اعتباری است و تسهیلات خرد، در آن محاسبه نشدهاند.

98 درصد از مانده وامهای بانک آینده، غیرجاری هستند

بررسی وضعیت شبکه بانکی در شاخص نسبت تسهیلات غیرجاری به کل تسهیلات نشان میدهد که بانک آینده، همانند عمده شاخصهای سلامت بانکی، بدترین وضعیت را در میان دیگر بانکها دارد.

مانده کل تسهیلات کلان بانک آینده در پایان خردادماه معادل 122 هزار و 315 میلیارد تومان و مانده تسهیلات غیرجاری 119 هزار و 747 میلیارد تومان بود که حدود نیمی از آن، به مطالبات این بانک از شرکت توسعه بینالملل ایران مال اختصاص داشت. به این ترتیب 98 درصد از مانده تسهیلات بانک آینده، در دسته غیرجاری طبقهبندی میشود.

بانک آینده چگونه اقتصاد ایران را تهدید میکند؟

به عقیده کارشناسان اقتصادی، نسبت تسهیلات غیرجاری به کل تسهیلات فاجعهبار بانک آینده، یکی از مهمترین دلایل ناترازی این بانک به شمار میرود؛ چرا که مشکل اصلی بانک آینده، ناترازی نقدینگی است که از همین محل تشدید شده است؛ چراکه بانک مرکزی به مشتریان خود تسهیلات پرداخت کرده اما این تسهیلات بازپرداخت نشدهاند. از سوی دیگر اما بانک آینده موظف است سود سپرده و نقدینگی موردنیاز سپردهگذاران خود را به طور منظم پرداخت کند؛ از این روی، به منابع بانک مرکزی متوسل میشود و خلق پول را تشدید میکند.

آمارها نشان میدهند که این روند باعث شده بانک آینده به تنهایی سبب 25 درصد از رشد پایه پولی ایران در سال 1401 شود و نه تنها شبکه بانکی را تحت تاثیر قرار دهد، بلکه با تحمیل تورم به اقتصاد کشور، رفاه کل جامعه را تهدید کند.

یک شرکت دولتی، بدهکار اصلی پست بانک

دومین بانک حاضر در فهرست مانده نسبت تسهیلات غیرجاری به کل تسهیلات بانکها، پست بانک ایران است. مانده کل تسهیلات این بانک در پایان خردادماه معادل هفت هزار و 637 میلیارد تومان بود که از این میزان، چهار هزار و 362 میلیارد تومان، غیرجاری بودند تا این نسبت در پست بانک به 57 درصد برسد.

بررسی دقیقتر گزارش بانک مرکزی از تسهیلات کلان غیرجاری پست بانک حاکی از آن است که شرکت تسویه نشدن وامهای شرکت مادرتخصصی بازرگانی دولتی ایران، دلیل اصلی تسهیلات غیرجاری چهار هزار و 362 میلیارد تومانی پست بانک است؛ چراکه حدود 88 درصد از مطالبات غیرجاری پست بانک، به مطالبات از این شرکت برمیگردد.

شرکت مادرتخصصی بازرگانی دولتی ایران، بازوی اصلی دولت در انجام وظایف تهیه و تامین، خرید، ذخیره سازی و توزیع کالاهای اساسی کشور است و در حال حاضر، به عنوان یکی از زیرمجموعههای وزارت جهاد کشاورزی فعالیت میکند.

رکود، تحریم و فساد؛ سهضلعی افزایش مطالبات غیرجاری بانکها

همانطور که پیشتر ذکر شد، افزایش نسبت تسهیلات غیرجاری به کل تسهیلات، میتواند آثار مخربی بر شبکه بانکی و کل اقتصاد کشور برجا بگذارد. با این حال، سوال اصلی آن است که چه عواملی باعث افزایش این نسبت در سالهای اخیر شده است؟

رشد نسبت مطالبات غیرجاری بانکها به نوعی آینده تمامنمای اقتصاد کشور است و عوامل متعددی روی آن تاثیر میگذارند. یکی از مهمترین عوامل رشد این نسبت در ایران، رکورد اقتصادی و تحریمهای بینالمللی است؛ چراکه محیط اقتصادی نامساعد، کسادی بازارها، کاهش درآمدها و افزایش هزینهها منجر به کاهش توان بازپرداخت تسهیلات توسط وامگیرندگان میشود.

از سوی دیگر، فساد اداری و پرداخت تسهیلات بر اساس روابط، دیگر عامل مهم رشد این نسبت است. تخصیص وام به افراد یا بنگاههای خاص بدون ارزیابی درست یا بر اساس رانت و توصیه، از جمله عواملی است که افزایش تسهیلات غیرجاری را در پی دارد.

رشد مطالبات غیرجاری در فقدان نظارت بانک مرکزی

در این میان، نباید از فقدان نظارت کافی از سوی نهادهای ناظر درون بانکها و خارج از آنها، به ویژه بانک مرکزی غافل شد. اگر بانکها و در راس آنها، بانک مرکزی، زودتر به فکر مهار بانکهای خاطی در پرداخت تسهیلات میافتادند، شاید حالا این موضوع به تهدیدی اساسی برای اقتصاد کشور تبدیل نمیشد.

افزایش نسبت تسهیلات غیرجاری به کل تسهیلات، صرفا یک عدد نیست؛ بلکه نشانهای مهم از وجود مشکلات ساختاری، اجرایی و محیطی در نظام مالی کشور است که به سرعت باید مورد توجه نهادهای نظارتی، بانک مرکزی و دولت قرار بگیرد تا از بحرانهای مالی و اقتصادی احتمالی جلوگیری شود.

برای مطالعه بیشتر صفحه بانک و بیمه در تجارتنیوز را دنبال کنید.

source