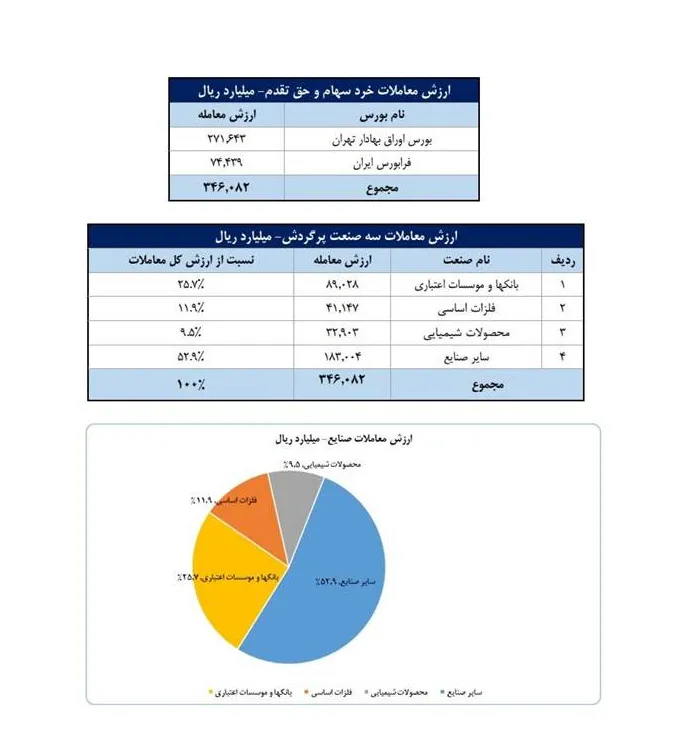

بر اساس دادههای موجود در وبسایت خبری سنا، صنایع بانکی، فلزات اساسی و محصولات شیمیایی در صدر تقاضای بازار قرار داشته و سه صنعت پرگردش بازار معاملات لقب گرفتند. این سه صنعت مجموعا حدود 47 درصد از کل ارزش معاملات بازار را به خود اختصاص دادهاند. صنعت بانکی با ارزش معاملاتی 89 هزار و 28 میلیارد ریال در این هفته، 25.7 ارزش کل معاملات بازار را از آن خود کرده و صنایع فلزات اساسی با 11.9 درصد و محصولات شیمیایی با 9.5 درصد، در ردههای بعدی قرار داشتهاند.

به گزارش تجارت نیوز، بازار سرمایه ایران همواره نسبت به تحولات سیاسی و اقتصادی حساس بوده، اما نوع واکنشها میتواند حامل پیامهای مهمتری درباره چشمانداز صنایع مختلف باشد. یکی از این پیامها، رشد چشمگیر تقاضا برای سهام بانکها در هفتههای اخیر است. این استقبال گسترده از نمادهای بانکی، نه صرفاً یک واکنش هیجانی، بلکه نشانهای از درک رو به رشد فعالان بازار نسبت به موقعیت ویژه صنعت بانکداری در دوره گذار کنونی اقتصاد ایران است.

افزایش ارزش معاملات، ورود معنادار پول حقیقی و بازدهی فراتر از شاخص کل، سهام بانکی را بار دیگر در کانون توجه فعالان بازار قرار داده است. در شرایطی که چشمانداز اقتصادی کشور در سایه تحولات سیاسی اخیر تغییراتی جدی یافته، نشانههای روشنی از بازگشت اعتماد به این صنعت حساس و استراتژیک دیده میشود. بررسی دادههای معاملاتی و شاخصهای بنیادی نشان میدهد که چرایی استقبال سرمایهگذاران از گروه بانکها، به مراتب فراتر از نوسانات مقطعی بازار است.

رشد چشمگیر ارزش معاملات سهام صنعت بانکی

بررسی ارزش معاملات روزانه بازار در فروردینماه نشان میدهد که گروه بانکها بار دیگر به جمع لیدرهای بازار بازگشتهاند.

بر اساس دادههای موجود در وبسایت خبری سنا، صنایع بانکی، فلزات اساسی و محصولات شیمیایی در صدر تقاضای بازار قرار داشته و سه صنعت پرگردش بازار معاملات لقب گرفتند. این سه صنعت مجموعا حدود 47 درصد از کل ارزش معاملات بازار را به خود اختصاص دادهاند. صنعت بانکی با ارزش معاملاتی 89 هزار و 28 میلیارد ریال در این هفته، 25.7 ارزش کل معاملات بازار را از آن خود کرده و صنایع فلزات اساسی با 11.9 درصد و محصولات شیمیایی با 9.5 درصد، در ردههای بعدی قرار داشتهاند.

همچنین بررسی تغییرات شاخص این سه صنعت نشان میدهد که در بازه زمانی 20ام تا 27 فروردین 1404، شاخص صنعت بانکی با تغییر قابلتوجه 12.5 درصدی، بیش از دو شاخص دیگر رشد کرده و از 14175 به 15941 واحد رسیده است.

حجم معاملات سهام بانکی معمولاً در بازههای روزانه به میلیونها سهم میرسد و نقدشوندگی مناسب سهام این صنعت را تضمین میکند. این حجمزنی مطلوب و ورود پیوسته پول حقیقی به این گروه، گواهی بر تغییر ذهنیت سرمایهگذاران نسبت به افق سودآوری بانکهاست.

عوامل بنیادی گرایش خریداران به سهام بانکی

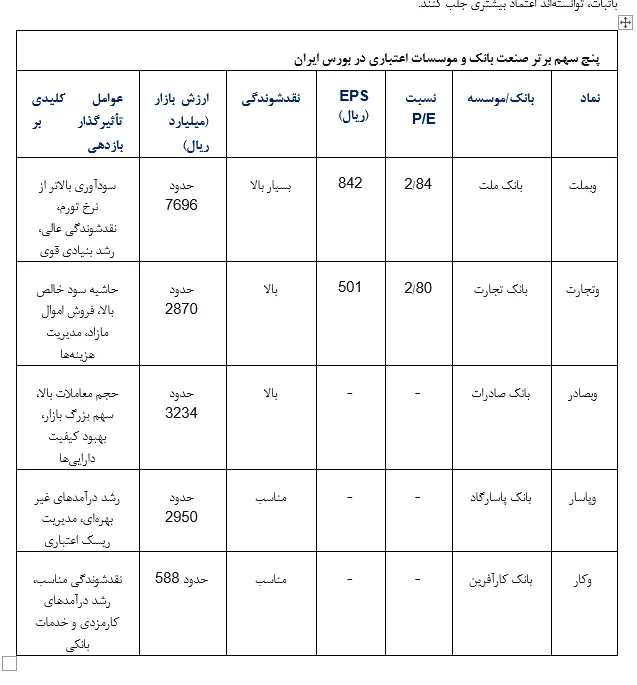

در نگاه نخست، دادههای بنیادی نقش مهمی در این بازگشت ایفا کردهاند. نسبتهای P/E پایین در نمادهایی چون بانک ملت و بانک تجارت (در محدوده ۲.۸) در کنار EPS نسبتاً بالا، از جذابیت قیمتی این گروه خبر میدهد. در بازاری که بسیاری از صنایع با ابهام در قیمتگذاری، محدودیت صادرات یا نوسانات نرخ ارز مواجهاند، بانکها با تکیه بر مدلهای درآمدی متنوع و فضای تنظیمگری نسبتاً باثبات، توانستهاند اعتماد بیشتری جلب کنند.

از سوی دیگر، مقایسه بازدهیها نیز نقش مهمی در تصمیمسازی فعالان بازار دارد. صنعت بانکداری طی هفت سال اخیر توانسته بازدهی بیش از ۳ هزار درصدی (3052 درصد) برای سهامداران خود به ارمغان آورد؛ رقمی که نهتنها بالاتر از شاخص کل، بلکه فراتر از نرخ رشد دلار آزاد نیز بوده است. این عملکرد، بهویژه برای سرمایهگذارانی که افق میانمدت یا بلندمدت دارند، سیگنال قویتری از پایداری بازدهی در صنعت بانک میفرستد.

چشمانداز مثبت تحولات ساختاری صنعت بانک

با این حال، جذابیت سهام بانکی تنها به دادههای گذشته محدود نمیشود. تحولات ساختاری در مدل کسبوکار بانکها، بهویژه در حوزه دیجیتالسازی، تنوع درآمد و مدیریت ریسک، نقشی کلیدی در بازسازی ذهنیت بازار نسبت به این صنعت داشتهاند. بسیاری از بانکهای بزرگ با توسعه خدمات غیرحضوری، ورود به بانکداری دیجیتال، و افزایش سهم درآمدهای کارمزدی، در حال کاهش وابستگی به درآمدهای سنتی بهرهای هستند. این تحول، نه تنها منجر به پایداری بیشتر درآمدها میشود، بلکه قدرت انعطاف بانکها در شرایط متغیر اقتصادی را نیز افزایش میدهد.

از سوی دیگر، اگر چشمانداز سیاسی کشور را نیز در تحلیل دخیل کنیم، جذابیت گروه بانکها بیشتر نمایان میشود. احتمال احیای بخشی از تعاملات بینالمللی، آزادسازی منابع ارزی، و بهبود فضای تجارت خارجی، به صورت مستقیم و غیرمستقیم بانکها را منتفع خواهد کرد. این نهادها، بهعنوان بازیگران اصلی انتقال و مدیریت منابع مالی، نخستین نقطه تماس اقتصاد ایران با تغییرات بینالمللی خواهند بود. تجربه سالهای گذشته نیز نشانویژگی نقدشوندگی بالا نیز همچنان مزیت جدی سهام بانکی است. حضور فعال سرمایهگذاران حقیقی و حقوقی، بهویژه در نمادهای بزرگ مانند وبملت، وبصادر و وتجارت، باعث شده تا امکان ورود و خروج سریع سرمایه فراهم باشد. این ویژگی، بهویژه در بازاری با نوسانات بالا، نقش مهمی در کنترل ریسک پرتفویها ایفا میکند.

با همه این مزایا، چالشهای صنعت بانکداری نیز پابرجاست. فشار مطالبات معوق، الزامات جدید نظارتی، رقابت از سوی فینتکها، و کندی رشد اعتبارات، از جمله موانعی هستند که میتوانند بر سودآوری برخی بانکها سایه بیفکنند. اما به نظر میرسد در فضای فعلی بازار، نسبت پاداش به ریسک این صنعت همچنان مطلوب ارزیابی میشود. بهویژه آنکه اصلاحات بانک مرکزی در حوزه نظارت، کفایت سرمایه و شفافیت صورتهای مالی نیز در مسیر تسهیل فعالیت بانکها گام برداشتهاند.

امید سهامداران به بازگشت روزهای خوب

سهام بانکی، پس از دورهای از افت نسبی توجه، اکنون بار دیگر در صدر توجه بازار سرمایه قرار گرفتهاند. این بازگشت، نه حاصل هیجان کوتاهمدت، بلکه نتیجه برآیندی از دادههای بنیادی، بازدهی تاریخی، تحولات ساختاری و چشمانداز اقتصادی کشور است.

در کنار تمام موارد ذکر شده و در پی ازسرگیری مذاکرات غیرمستقیم ایران و آمریکا، انتشار اخباری مبنی بر رفع برخی محدودیتهای معاملاتی، آزادسازی منابع ارزی بلوکهشده و افزایش احتمال دستیابی به توافقی موقت یا مرحلهای، بسیاری از سرمایهگذاران را به بازنگری در پرتفوی خود واداشته است.

در دورهای که بازار در جستوجوی مقصدی باثبات و نقدشونده برای سرمایه است، گروه بانکها به واسطه موقعیت ویژه خود در ساختار اقتصاد و تحول در مدلهای درآمدی، جایگاه تازهای در ذهن فعالان بازار پیدا کردهاند. اگرچه مسیر پیشرو همچنان با چالشهایی همراه است، اما جهتگیری کلی بازار حکایت از آن دارد که بانکها، دوباره به یکی از قطبهای سرمایهگذاری در بورس تبدیل شدهاند. داده که در دورههای گشایش، نرخ رشد سودآوری بانکها از بسیاری صنایع دیگر پیشی میگیرد.

source